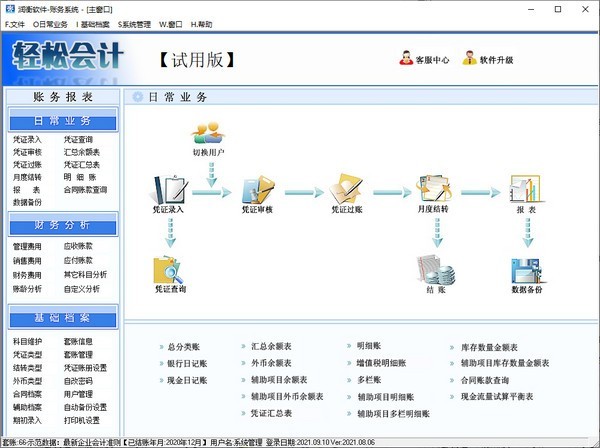

潤衡輕松會計軟件 2021.08.06官方版 基礎軟件開發的卓越典范

隨著信息技術的迅猛發展,會計軟件已成為企業財務管理不可或缺的工具。潤衡輕松會計軟件2021.08.06官方版作為一款基礎軟件開發成果,憑借其高效、易用的特性,贏得了廣大用戶的青睞。本文將從軟件概述、核心功能、開發優勢以及應用場景四個方面,介紹這款軟件的特點。

一、軟件概述

潤衡輕松會計軟件2021.08.06官方版是潤衡公司推出的一款專業會計管理軟件,專注于中小企業、個體工商戶及初創企業的財務需求。該軟件基于2021年8月6日發布的官方版本,集成了最新的會計準則和稅務政策,確保用戶能夠合規、高效地完成日常財務工作。作為基礎軟件開發項目,它體現了軟件工程中的模塊化設計和用戶友好原則,安裝簡單,操作界面直觀,即使非專業人士也能快速上手。

二、核心功能

該軟件提供了全面的會計處理功能,包括記賬、報表生成、稅務計算、資產管理等。具體來說,用戶可以通過內置模板輕松錄入憑證,自動生成資產負債表、利潤表等財務報表;軟件還支持多幣種處理和發票管理,幫助企業應對復雜的財務環境。數據備份和恢復功能保障了財務信息的安全性,減少了數據丟失風險。這些功能均采用穩定的基礎軟件開發技術,確保了軟件的可靠性和兼容性。

三、開發優勢

潤衡輕松會計軟件2021.08.06官方版的開發過程注重代碼優化和用戶體驗。作為基礎軟件開發項目,它采用了模塊化架構,便于后續維護和升級。開發團隊運用了先進的編程語言和數據庫技術,確保軟件運行流暢,響應迅速。同時,軟件支持Windows操作系統,并提供了詳細的用戶手冊和在線幫助,降低了使用門檻。開發過程中還注重合規性,定期更新以符合國家會計準則,這體現了基礎軟件開發的靈活性和適應性。

四、應用場景

該軟件適用于各類中小企業、會計事務所及個人用戶。例如,初創企業可以利用其自動化功能簡化財務流程,節省人力成本;個體戶則能通過簡單的操作管理收支,提高財務管理效率。在教育培訓領域,它也常被用作教學工具,幫助學生掌握會計基礎知識。總體而言,潤衡輕松會計軟件2021.08.06官方版不僅是財務管理的得力助手,也是基礎軟件開發在實踐中的成功應用。

潤衡輕松會計軟件2021.08.06官方版憑借其強大的功能、穩定的性能和用戶友好的設計,在基礎軟件開發領域樹立了標桿。它不僅是企業財務數字化的理想選擇,也為軟件開發行業提供了寶貴的經驗。未來,隨著技術的不斷迭代,我們期待潤衡軟件能持續優化,為用戶帶來更多價值。

如若轉載,請注明出處:http://m.brmr.com.cn/product/2.html

更新時間:2026-06-19 02:17:26